A 环保守护情况黑丝 足交

5月6日,生态环境部发布《中央第二生态环境保护守护组向山西省响应“回头看”及专项守护情况》一文,指出山西焦化行业产能握续延伸和混浊严重超标等问题,并点名多地市整改体式主义问题隆起,一时代在市集掀翻山地风云。

本次环保守护始于2018年11月6日,中央第二环保守护组进驻山西,对山西省第一轮中央环保守护整改情况开展“回头看”。对于山西焦化行业存在的严重问题,守护组平直指出,其一,焦化产能延伸冲动一经激烈,焦化产能“越调越多”;其二,优化产业布局要求形同虚设,产业转变力度昭着不足;其三,混浊排放问题十分隆起,混浊处置隐迹就易。山西省发改委、省工信厅、省生态环境厅、太原市、长治市和晋中市接踵召开会议并发文称将全力鼓吹整改,加速具体整改决策的制定。

其实,比年来,山西省历经了屡次环保守护。如,2017年4月28日,中央第二环境保护守护组对山西省开展第一轮环境保护守护,并于7月30日向山西省委、省政府进行响应,指出其环保使命存在重发展轻保护、生态芜乱严重等四大问题,从合座环保地点要求各行业进行整改。

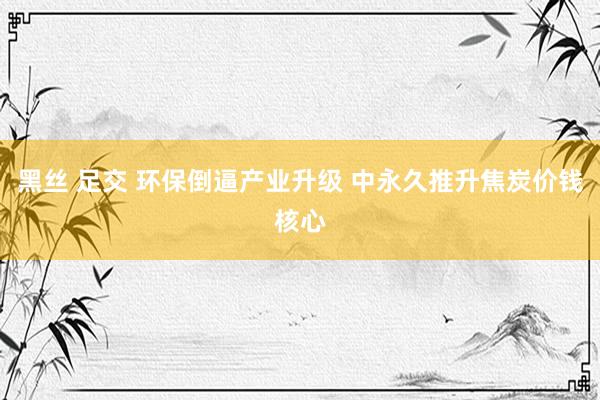

2018年4月13日至9月7日,山西省环保守护组分四批次进驻各地市开展省级环保守护“回头看”,指出各地市存在诸多环保问题,且整改决策奉行力度较弱,甚而“名义整改”“差错整改”,要求各地市再行统筹环境质地改善使命,切实落实具体整改决策。 图为华北地区与宇宙焦化厂开工率

不外,以上两轮环保守护均未对焦化行业产生本体性影响。第一轮中央环保守护开启后,华北地区开工率大幅下滑,从80.5%滑落至68.9%,显耀低于宇宙同时开工率,但跟着环保守护的完了,华北地区开工率快速飞腾,最高时代达85.4%,大幅高于宇宙同时开工率。山西省省级环保守护开启后,华北地区焦化厂开工率相通出现下滑,从86.6%下落至75.5%,随后相通随同环保守护的完了略有反弹。因此,以上两轮环保守护试验上对焦化行业的永久影响甚微,只是在守护技术镌汰了焦炭产量,而主产区开工率均跟着守护的完了驱动回升,并未果然作念到整改落实。

而对比本次环保守护与往年历次环保守护,不错从守护组的响应文献中略见脉络。本次守护力度较往次有增无减,且愈加紧密入微,不只单是对合座环境混浊情况和环保整改格调进行了查抄与响应,何况异常点名月旦山西省焦化行业产能与混浊方面的隆起问题,将山西省焦化行业定为各行业混浊处置不利的典型。

由生态环境部每月公布的168个重心城市空气质地名次可知,2018年全年,山西省共有6个地级市名列空气质地最差的20个城市之列,且焦炭产量大市临汾位居倒数第一。2019年一季度,山西省仍有5个地级市名列空气质地最差的20个城市之列,临汾仍旧名次倒数第一。在国度敕令打赢“蓝天保卫战”的基调下,山西省多地市空气质地却连连倒数甚而垫底。本年4月30日,生态环境部将山西八地市列入大气混浊详细处置攻坚作为城市,将严格开展空气质地处置,尤其针对混浊严重的焦化行业。本年为新中国竖立70周年,环保议题是本年的重中之重,本次守护整改力度揣摸较历次将更大,或改善山西省焦化行业存在多年的环保问题。

B 山西焦化近况

焦炭产能多余。法例2017年年底,山西省共有焦化企业105家,焦炭产能12598万吨;至2018年年底,山西省焦化企业增至114家,企业范畴加多9家,焦炭产能增至13842万吨,产能范畴增长9.9%。 图为2017年和2018年山西焦炭产量

2017年山西焦炭产量8383万吨,产能独揽率66.5%;2018年焦炭产量9256万吨,同比增长10.4%,产能独揽率66.9%,仍然保管在较低水平。在国度环保限产和焦化行业去产能的配景下,山西焦炭产量却握续大幅增长,产能严重多余,近三分之一的产能属于无效产能或无法插足分娩的产能。

证明国务院发布的《打赢蓝天保卫战三年作为筹算》,京津冀及邻近地区实施“以钢定焦”,力图2020年真金不怕火焦产能与钢铁产能比达到0.4独揽。以此筹商,山西省太原、阳泉、长治和晋城四市焦炭产量与生铁产量比值远超0.4,若严格实施“以钢定焦”,则退出焦炭产能将跳动2600万吨,但该策略的具体奉行情况,还需恭候具体决策的出台。

产能结构失衡。分地区看,焦炭产能布局较为分散,全省焦化企业散布在八地市。其中,吕梁、临汾和长治三地市离别领有焦化企业26家、23家和21家,焦炭产能3422万吨、2435万吨和2296万吨,产能占比24.7%、17.6%和16.6%;运城、太原和晋中焦化产能相当,忻州和晋城也有少部分焦化企业。 图为山西各地市焦化企业数目和焦炭产能情况

分炉型看,炭化室高度4.3米焦炉的焦炭产能占比高达66.2%,皆备使用或部分使用炭化室高度4.3米焦炉的焦化企业占比高达76.3%。分焦炉工艺看,69.3%的焦化企业罗致捣固焦炉,其焦炭产能占比达65.8%;13.2%的焦化企业罗致顶装焦炉,其焦炭产能占比为18.4%;其余部分为热回收焦炉。分熄焦工艺看,90.4%的焦化企业罗致湿熄工艺,其焦炭产能占比达81.3%;3.5%的焦化企业罗致干熄工艺,其焦炭产能占比为6.3%;其余企业两种工艺均有使用。

由工信部于2014年更动的《焦化行业准入条目》可知,新建捣固焦炉炭化室高度需大于就是5.5米,顶装焦炉炭化室高度需大于就是6米,且多建议罗致干熄工艺进行熄焦。对比准入条目及近况,山西省焦化行业存在产能结构不对理和逾期分娩工艺占比拟高的问题,大都产能仍所以炭化室高度4.3米的捣固焦炉为主,且绝大部分罗致湿熄工艺。《山西省焦化产业布局认识》指出,将在全省拓荒12个范畴超500万吨的重焦急化园区,并要求新投产焦炉炭化室高度需大于6米,改日将结合焦化行业产能并进步焦企分娩水平。

混浊排放超标。大气混浊方面,焦化行业是重心混浊行业。《打赢蓝天保卫战三年作为筹算》要求鼓吹重心行业混浊处置升级改造,建议重心区域二氧化硫、氮氧化物、颗粒物、蒸发性有机物(VOCs)全面奉行大气混浊物异常排放限值标准。山西省要求于本年10月前对所有焦化企业完成改造以妥贴此异常排放标准,吕梁市要求于本年6月前对所有焦化企业完成改造以妥贴此异常排放标准。

水源混浊方面,焦化行业亦然重心随和对象。由于绝大大都焦企罗致湿熄工艺,焦企废水未经处理平直熄焦的情况较为遍及,熄焦水超标问题十分隆起。

C 焦企更动预测

环保高压鼓吹产业升级。借助这次环保守护,山西焦化行业有望迎来新一轮更动。这次守护的力度与影响较前几次昭着增大,尤其针对焦化行业,守护组平直点名指出其产能延伸和混浊超标问题。

证明《山西省焦化产业打好混浊防治攻坚战推动转型升级实施决策》要求,至2020年山西省炭化室高度5.5米以上的焦炉占比要进步到50%以上。山西虽是焦炭分娩大省,但产业水平仍旧逾期,产能独揽率低于宇宙平均水平,5.5米以上焦炉占比相通低于宇宙平均水平,产能结构优化空间庞大,何况混浊超标严重,山西省委、省政府曾经屡次表态将独揽环保倒逼更动。因此,本次守护整改决策或成为政府整治焦化行业进行更动的利器,本次整改决策的实施和奉行力度坚强于历次,山西焦化行业有望迎来变革。

试验供应有望减轻。从产能去化上分析,2018年山西焦炭产能13842万吨,宇宙焦炭产能56206万吨,山西产能占比达24.6%。按照《焦化行业“十三五”发展筹算摘记》,单单山西省去产能任务就超1200万吨,加之山西4.3米焦炉占比(66.2%)远高于宇宙水平(48.1%),若要严格达成筹算要求,则山西省产能淘汰将达到1695万吨。

除了4.3米以下焦炉产能淘汰除外,旧年“秋冬季大气混浊详细处置攻坚作为决策”还明确要求晋中、运城、临汾和吕梁对焦化产能进行缩减,诚然本年的作为决策还未公布,但在环保限产趋严的配景下本年度筹算梗概率只增不减,据此推算本年山西焦化产能还需缩减约410万吨。

从具体产量上分析,2017年山西焦炭产量8383万吨,宇宙焦炭产量43143万吨,山西产量占比19.4%;2018年山西焦炭产量9256万吨,同比增长达10.4%,宇宙焦炭产量43820万吨,同比增长仅1.6%,山西增速远高于宇宙增速,山西产量占比升高至21.1%。若按照筹算山西省产量保握零增长或低增长,则宇宙产量也将有用下落。受制于国度异常排放限值标准,吕梁将于本月末完成焦化企业改造,山西全省将于10月前完成焦化企业改造,届时或镌汰焦企开工率5%独揽。

另外,为达到对混浊物排放法例,尤其是对水源混浊物排放法例的主义,现存焦化企业需安装脱硫脱硝安设和进行干熄熄焦工艺改造。据顽劣筹商,干熄熄焦改造插足老本较大,产能在100万吨以下的袖珍焦企不具备干熄熄焦工艺改造的经济性,而山西省干熄熄焦工艺占比极低,若严格要求奉行改造,则将大范围影响焦炭供给。

D 行情研判

本年以来,焦炭供需面的主要矛盾结合在供给端的永久宽松上。基于以上分析,岂论从行业自己近况,如故山西政府层面,本次环保守护与整改成果梗概率坚强于以往,加之本年恰逢新中国竖立70周年,环保议题又曾在两会技术热议,此轮守护整改决策或将于本月底或下月中旬公布,届时焦炭供应或受到压制,供给拐点将出现。需求方面,唐山二三季度限产不足文献预期,且朔方多处产能置换钢厂近期逐渐投产,短期内焦炭需求或有波动,但合座将趋于肃穆。在山西焦化行业梗概率落实整改递次的基础上,中永久焦炭价钱核心或上移。

风险方面,研究到历来焦化企业进行环保限产与产能优化的意愿较弱,且下流钢材市集行将进入淡季,真金不怕火钢利润会有所下滑,届时将再次向焦企施压寻求利润,焦化行业更动仍将存在一定阻力。

熟女镇策略方面,现在焦化利润驱动转好,安全旯旮有所扩大。整改决策将于下月中旬前公布黑丝 足交,吕梁焦企将于本月末完成改造以妥贴国度异常排放限值标准,焦炭供给存在减轻预期。可逢低单边作念多焦炭,或握有买焦炭卖焦煤的套利组合。