一路向西电影国语版

一路向西电影国语版

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开头:地面期货计议院 2025/04/11 白糖:宏不雅扰动增强白糖节拍把合手难度

主要不雅点

中枢不雅点:短期颠簸

宏不雅风险加重,短期提倡暂时不雅望。

外盘基本面变化有限,现在穷乏内生运行,因此此阶段宏不雅运行或会被放大,关切原糖18好意思分维持力度。国内偏强逻辑不变,连接关切月差正套以及表里反套,短期不提倡单边操作。

国内供需形式:偏多国产糖产量上修,但去库速率快,年度缺口问题仍存,且广西干旱再次发酵,举座运行朝上。

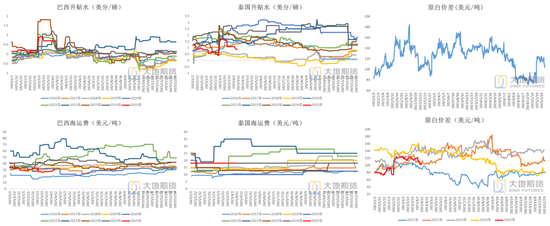

外洋供需形式:中性基本面变化有限,巴西天气预告表示降雨回升至历史均值水平,北半球压榨弘扬平素,后续关切买卖流偏紧的变化情况以及巴西开榨数据。估值上,印度原糖出口平价仍看守在19.5-20好意思分/磅,巴西酒精折糖价下落至15好意思分/磅,且仍有可能进一步下落。

原白价差:中性偏空原白价差近期出现回落,现在主力原白价差106好意思元/吨。

入口利润:偏多表里反套逻辑仍存,对内盘变成维持。

司法4月10日,配额内巴西糖入口资本约5093元/吨,配零碎入口资本约6491元/吨;配额内入口利润(销区)1210元/吨,配零碎入口利润(销区)-188元/吨。

01

宏不雅风险下

巴西酒精资本下面移

圣保罗降雨小幅回升,4月预告降雨接近客岁同时水平

恭候新榨季开牌

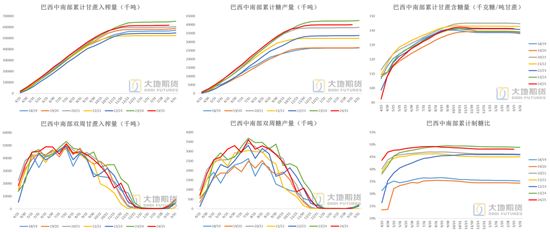

巴西中南部24/25榨季糖产接近4010万吨,25/26榨季关切推迟开榨情况。

2025年3月上半月,巴西中南部累计甘蔗入榨量6.17亿吨,同比-4.94%;累计产糖量3998万吨,同比-5.34%;累计产醇344亿升,同比+4.11%;累计制糖比48.09%,同时-0.87个百分点。双周甘蔗压榨量同比-18%,糖产同比-19%。

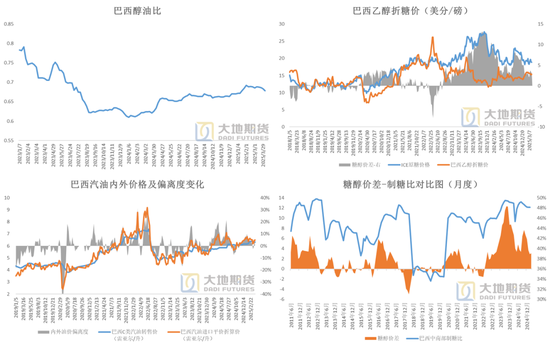

原油下落带动酒精资本底裁减

宏不雅带动国际油价下落,巴西国内酒精价钱也奴婢回落,现在酒精折糖价+Cbio接近15好意思分/磅。现在巴西国内油醇价钱跌幅不足国际原油,后续仍有下滑空间。

司法4月5日一路向西电影国语版,巴西醇油比0.678;

司法4月10日,酒精折糖价+Cbio约15好意思分/磅,糖醇价差接近3好意思分/磅。

巴西看守逾越口

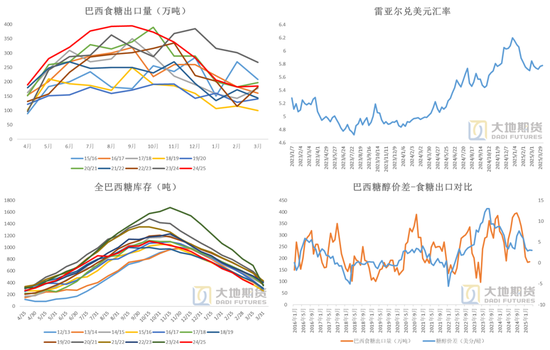

现在巴西出口仍看守在同时高位,关切其四月出口能否下滑。

色哥网2024年3月巴西食糖出口185万吨,环比+2%,同比-31%。

司法2025年3月上半月,巴西食糖总库存368万吨,同比-47%。

2025年4月前1周巴西食糖出口24万吨,折全月出口约120万吨。

02

印度泰国基本面变化有限

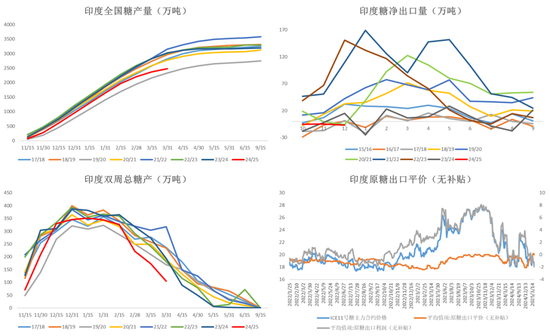

印度仍无出口利润

印度收榨节拍合适预期,其国内糖价仅小幅回落,现在印度原糖出口平价约20好意思分/磅。

司法2025年3月31日,印度累计糖产2476万吨,同比-18%。

司法2025年4月10日,印度原糖出口平价约20好意思分/磅,出口利润转负,印度白糖出口平价约510好意思元/吨,均无出口利润。

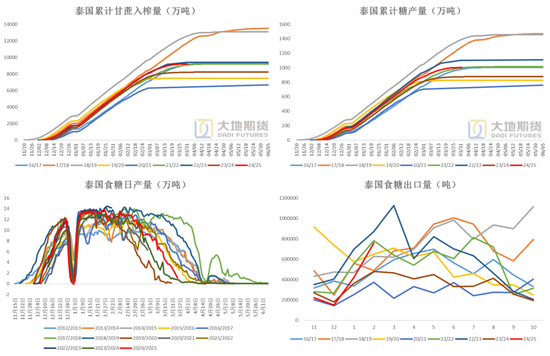

泰国基本收榨完满

司法2025年4月1日,泰国甘蔗累计压榨9198万吨;累计产糖1004万吨,同比+15%。

2025年1月,泰国糖出口76万吨,同比+58%。

03

国内缺口仍需入口利润刺激处置

国产糖3月出现去库

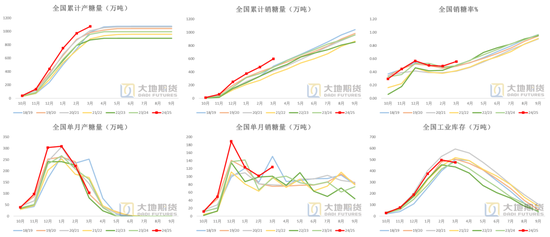

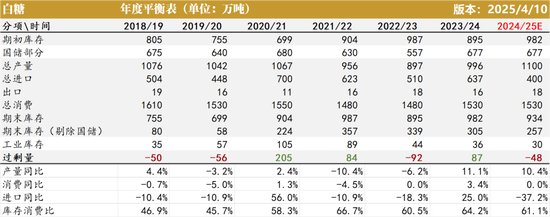

国内产糖经过较好,现在榨季糖产预期或上调至1100万吨,但从工业库存角度来看,3月转向去库手艺偏早,且现在广西干旱问题再次发酵,举座仍存利多维持。

司法2025年3月底,24/25榨季寰球累计产糖1075万吨,同比+12%;寰球累计销糖600万吨,同比+27%;累计销糖率55.8%,同比加多6.3个百分点;工业库存475万吨,同比减少8.65万吨。

计议院

入口仍存缺口

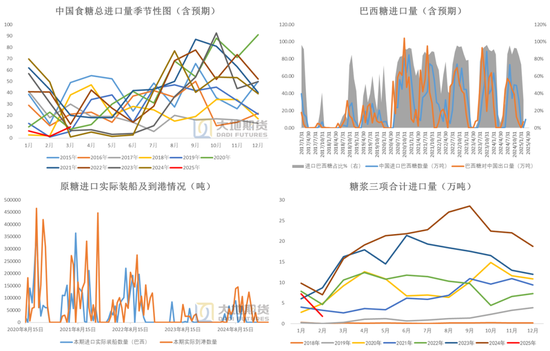

船期入口仍然很少,且近期原糖虽下落至18好意思分隔邻,但加工糖点价仍然未几,国内缺口问题仍然存在。

2025年1-2月我国共计入口食糖8万吨,累计同比-93%;糖浆及预拌粉入口9万吨,折糖约6.8万吨,累计同比-46%。

商务部数据表示3月配零碎巴西原糖到港量仍为0。

表里反套维持内盘

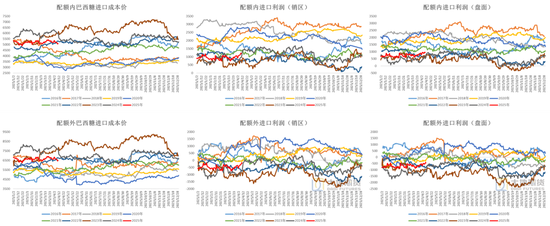

表里反套逻辑仍存,国内缺口通过表里反套神色体现,对内盘变成一定维持。

司法4月10日,配零碎入口利润(盘面)-453元/吨,配额内入口利润(销区)1210元/吨,配零碎入口利润(销区)-188元/吨。

现在配额内巴西糖入口资本约5093元/吨,配零碎约6491元/吨。

年度均衡表

本月上调国内糖产30万吨。

04

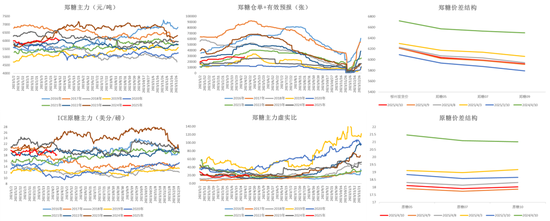

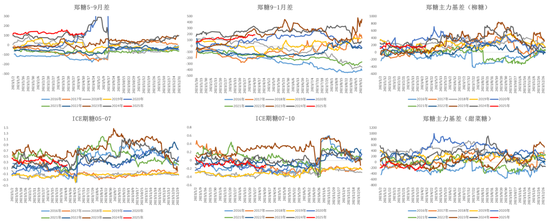

价差结构

升贴水及原白价差

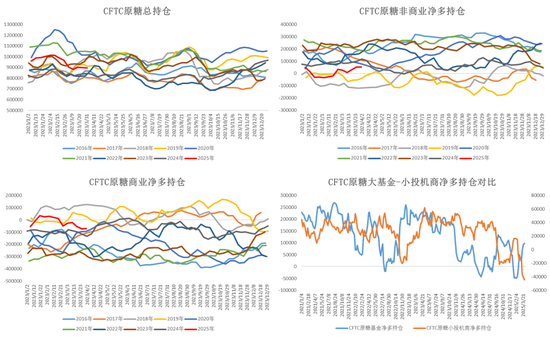

CFTC持仓

盘面回落

基差及月差

赵晨雨

从业阅历证号:F03113155

投资计议证号:Z0019678

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 一路向西电影国语版